.png)

Vì sao bạn luôn “thiếu tiền” dù lương tăng: 3 cái bẫy tâm lý cần tránh

Được tăng lương đáng lẽ là tín hiệu tích cực. Nhưng nhiều người chỉ thấy “dễ thở” trong thời gian rất ngắn, rồi mọi thứ lại quay về vòng lặp quen thuộc: cuối tháng vẫn phải chờ lương, vẫn cảm giác tiền không đủ. Điều này không nhất thiết đến từ việc thu nhập thấp, mà thường xuất phát từ những bẫy tâm lý chi tiêu khiến dòng tiền rò rỉ đều đặn mà bạn không kịp nhận ra. Dưới đây là 3 bẫy phổ biến nhất – và cách thoát bẫy mà không cần cắt giảm khắc nghiệt.

Bẫy 1: Lối sống leo thang (Lifestyle Inflation)

Bẫy phổ biến nhất thường đến rất tự nhiên: khi thu nhập tăng, tiêu chuẩn về “những thứ cần thiết” cũng tăng theo. Bạn ăn ngoài nhiều hơn vì thuận tiện, nâng cấp điện thoại, đổi gói dịch vụ cao cấp hơn, hoặc tự thưởng cho bản thân thường xuyên hơn. Mỗi khoản chi đều có lý do nghe rất hợp lý, và chính vì vậy nó khó bị nhận diện như một vấn đề.

Điều đáng nói là mức sống mới nhanh chóng trở thành “bình thường”. Khi đó, số tiền còn lại gần như không bao giờ đủ lớn để tích lũy – dù mức lương đã tăng. Cuối cùng, bạn làm việc nhiều hơn không phải để tạo tài sản, mà chỉ để duy trì một lối sống đắt đỏ hơn.

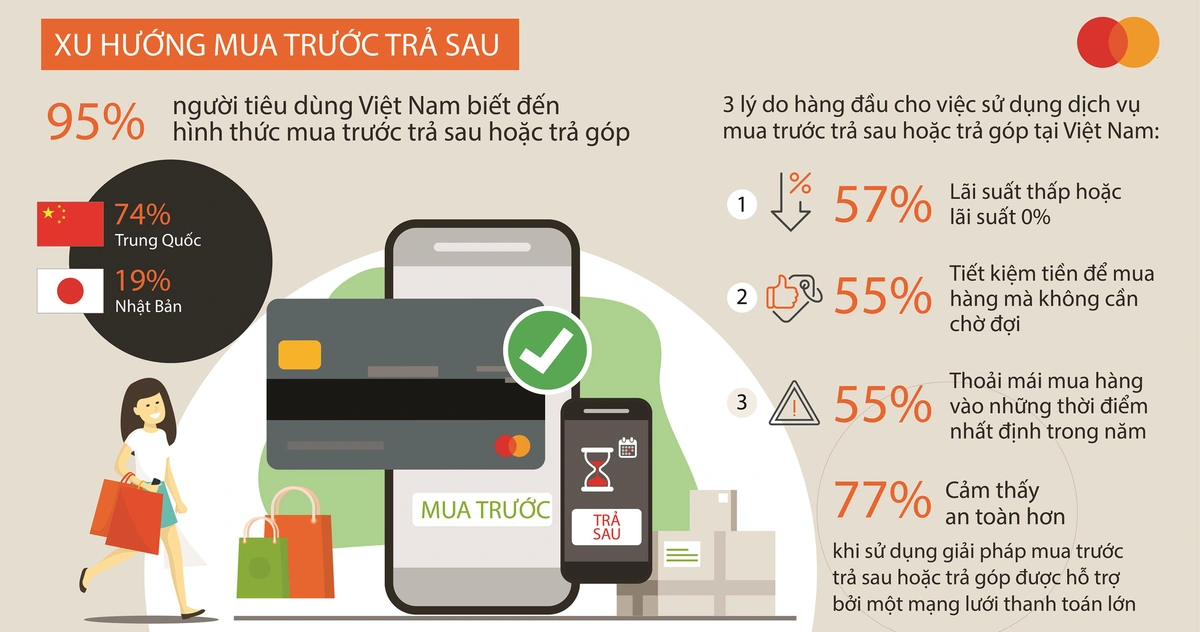

Bẫy 2: Trả sau và trả góp làm méo cảm giác chi tiêu

Công nghệ tài chính đem lại nhiều tiện lợi, nhưng cũng vô tình làm “mềm” cảm giác chi tiêu. Các hình thức mua trước trả sau (BNPL) hoặc trả góp 0% tạo ra một ảo giác quen thuộc: bạn không cảm thấy “đau” khi phải trả một khoản lớn, vì nó đã được chia thành nhiều khoản nhỏ.

Vì thế, bạn có thể dễ dàng đồng ý mua một món đồ 12 triệu chỉ vì nó được trình bày dưới dạng 1 triệu/tháng. Vấn đề là khi có quá nhiều khoản “1 triệu/tháng” như vậy, tổng chi cố định sẽ phình ra và âm vào thu nhập lúc nào không hay. Bạn vẫn có cảm giác mình chỉ đang tiêu những khoản nhỏ, nhưng thực tế dòng tiền hàng tháng đã bị khóa bởi quá nhiều cam kết.

Bẫy 3: Tiền “chờ xử lý” khiến bạn đánh giá sai số dư

Một nguyên nhân khác khiến nhiều người chi tiêu quá tay nằm ở sự nhập nhằng giữa số dư hiện tại và số dư thực tế. Tiền “chờ xử lý” có thể bao gồm khoản đã chi nhưng chưa bị trừ, giao dịch đang chờ thanh toán, hoặc những khoản sẽ bị trừ trong tương lai gần.

Khi nhìn vào số dư hiện tại, não bộ thường coi toàn bộ số tiền đó là khả dụng. Hệ quả là bạn chi tiêu dựa trên một con số “ảo”, đến cuối tháng mới nhận ra tiền không đủ. Lặp lại nhiều lần, cảm giác mất kiểm soát dòng tiền ngày càng rõ rệt – dù trên giấy tờ, thu nhập của bạn đang tăng.

Làm sao để thoát bẫy mà không cần cắt giảm khắc nghiệt?

Thoát khỏi những bẫy tâm lý này không đòi hỏi bạn phải sống kham khổ. Điều quan trọng hơn là thiết kế lại cách nhìn về tiền. Thay vì chỉ nhìn số dư, hãy nhìn dòng tiền thực tế. Thay vì để chi tiêu chạy theo cảm xúc, hãy tách rõ phần tiền dùng để chi tiêu, phần để tích lũy, và phần đã cam kết (trả góp, trả sau, hóa đơn định kỳ). Đồng thời, đặt giới hạn cho các khoản trả sau/trả góp để tránh việc mỗi tháng “mất” một khoản cố định quá lớn mà bạn không để ý.

Quan trọng nhất: khi thu nhập tăng, đừng để toàn bộ phần tăng thêm trôi vào mức sống. Giữ lại một phần cho mục tiêu dài hạn mới là cách giúp bạn thật sự “giàu lên”, thay vì chỉ “tiêu nhiều hơn”.

Quản lý tiền tốt bắt đầu từ việc hiểu hành vi của chính mình

Tài chính cá nhân phần lớn là câu chuyện của hành vi. Khi bạn hiểu vì sao mình chi tiêu như vậy, bạn sẽ kiểm soát được dòng tiền mà không cần kỷ luật cứng nhắc hay những biện pháp cắt giảm cực đoan.

Xem thêm góc nhìn DGX về tài chính số an toàn, minh bạch và có trách nhiệm